阿尔兹海默病(AD)百亿赛道烽烟再起,卫材与渤健将面对石药这位强劲对手,国内外诸多企业也接踵而至加入新一轮的竞逐。

9月25日,石药集团发布公告,其开发的仑卡奈单抗注射液获得国家药监局批准,可在中国开展临床试验。该产品按照治疗用生物制品3.3类申报,适用于治疗由AD引起的轻度认知障碍和AD轻度痴呆。值得注意的是,该药为国内首个获得临床许可的仑卡奈单抗注射液生物类似药。

AD领域的市场需求一直以来都吸引着众多MNC巨头的目光,但在投入巨额资金后却大多以失败告终的局面一度让AD药物被业界称为“研发黑洞”。即便如此,巨大的市场潜力也引来越来越多的企业入局,领跑者已然打开了这座“金矿”尘封已久的大门。此前,卫材/渤健与礼来的市场争夺战一度焦灼,未来还将迎来石药集团等国产选手的竞逐。

AD治疗新纪元 石药发力破局原研

AD是一种常见的退行性神经疾病,其发病率随年龄增长而显著上升。据世界卫生组织(WHO)估计,2023年全世界有5500万AD患者;而随着全球人口老龄化不断加剧,到2050年,这一数字可能增加到1.3亿例,呈现出每20年翻倍的增长趋势,这将给患者、家庭以及社会带来更为沉重的负担。

仑卡奈单抗注射液是一款靶向β-淀粉样蛋白(Aβ)的单克隆抗体,其全球开发和监管由日本卫材公司(Eisai)主导,并与美国渤健公司(Biogen)共同进行商业化和推广,卫材公司拥有最终决策权。

2023年7月,仑卡奈单抗注射液获批上市,成为20年来首款获得FDA完全批准的AD新疗法。2024年1月10日,原研仑卡奈单抗在国内获批上市。至此,中国成为继美国、日本之后第三个批准该药的国家。截至目前,仑卡奈单抗尚未被纳入国家医保目录,仍属于自费药物。

米内网数据显示,2023年仑卡奈单抗的全球销售额为43亿日元,2024年涨至443亿日元(按即时汇率换算约为3亿美元),增长率高达930%。在中国三大终端六大市场,仑卡奈单抗2024年前三季度的销售额超过5000万元,2025年第一季度直接拿下了5300万元的成绩。

仑卡奈单抗的核心临床优势在于它首次为早期AD患者提供了一种能够明确延缓疾病进展的病因治疗手段,将治疗目标从“缓解症状”提升到了“改变病程”的新高度,是具有里程碑意义的突破性疗法。当前,仑卡奈单抗在全球市场展现出强大的市场潜力,卫材和渤健也在不断拓展该药的使用场景。

今年8月,卫材和渤健宣布,FDA已批准每周一次的仑卡奈单抗皮下自动注射(SC-AI)周维持剂量上市(美国商品名:LEQEMBI®IQLIK™),用于治疗早期AD。此次获批使仑卡奈单抗成为目前首款可在家中使用自动注射器进行皮下给药的AD治疗药物,整个注射过程平均仅需约15秒。

截图来源:企业官网

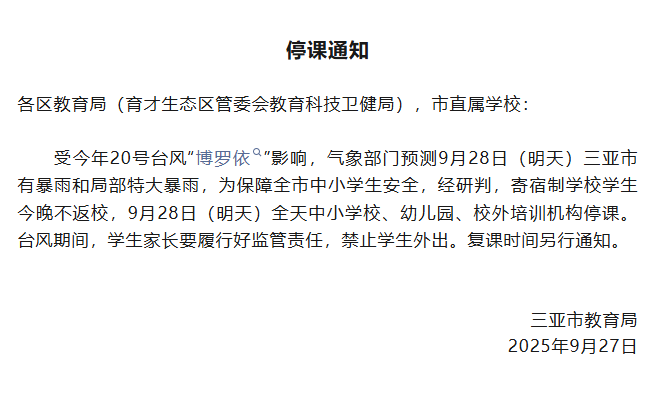

在神经系统药物领域有着深远布局的石药集团,或将成为卫材和渤健强劲的竞争对手。2024年在中国三大终端六大市场,石药集团是神经系统药物(化药+生物药)的TOP2集团,已获批的神经系统药物超过50个(按产品名统计),均为化学药,暂无生物药获批。目前,石药集团已拥有两款超10亿重磅产品,分别为丁苯酞氯化钠注射液和丁苯酞软胶囊。

石药集团2024年神经系统药物TOP10产品情况

注:销售额低于1亿元用*表示 来源:米内网格局数据库

值得注意的是,石药集团在神经系统药物市场布局的首款生物药1类新药是ALMB-0166注射液,目前该新药正在进行急性脊髓损伤I期临床,仑卡奈单抗注射液是石药集团布局的第二款神经系统生物药新药,此番临床申请获得默示许可味着石药集团向神经系统药物领域更进一步。

Aβ单抗引爆蓝海市场 海内外力量竞合博弈

据统计,2023年全球AD药物市场销售额已达136.2亿美元,预计到2034年将增长至314.4亿美元,期间年复合增长率约8.7%。中国市场增长更为迅猛,2023年市场销售额约为60亿元,预计到2030年有望突破260亿元,期间年复合增长率将保持在19.2%的高位水平。

AD这一价值数百亿美元的市场,不仅吸引着MNC巨头的重金注入,也催生了中国本土创新力量的崛起,形成了仿创并存、多技术路线探索的动态竞争格局。

从研发端来看,目前全球AD药物开发靶点集中在Aβ淀粉样蛋白、Tau蛋白以及胆碱酯酶(及其受体)等靶点,其中Aβ淀粉样蛋白为目前在研项目最多、最为前沿的创新药物靶点。

据Insight数据库统计,筛选尚活跃的AD新药研发相关临床试验,截至2023年6月,我国共有44项临床研究,大部分集中在I期。10项III期临床试验包括礼来的Remternetug、Lanabecestat、Donanemab,罗氏的Gantenerumab,卫材的多奈哌齐和Lecanemab,神尔洋高的琥珀八氢氨吖啶等。在靶点上,14项临床试验都针对传统的AChE靶点。针对Aβ靶点的大多数研究均为跨国药企研发的药物。

目前,全球抗痴呆药市场呈现出多极化竞争特点,主要参与者包括礼来、渤健、艾伯维等国际制药巨头,这些企业凭借其强大的研发实力、丰富的产品线和全球化的市场布局占据领先地位。

紧随卫材/渤健之后的礼来于2023年7月向FDA提交了其开发的Aβ单抗Donanemab(多奈单抗)的新药上市申请。今年3月,礼来中国发布公告称,其用于AD疾病早期、靶向疾病病理机制、可显著减缓疾病进程的创新药多奈单抗注射液正式在中国上市。此前,该药作为1类新药、突破性疗法于2024年12月17日获NMPA批准,用于治疗成人因AD引起的轻度认知障碍(MCI)和AD轻度痴呆。

除了多奈单抗,礼来旗下还有一款治疗AD的抗体疗法——Remternetug,正在中国进行III期临床研究。该药物提供静脉注射和皮下注射两种剂型,其中皮下注射剂型的给药方案为每周一次,极大地提高了给药的便利性。

艾伯维同样是AD赛道的重要玩家。2024年10月,艾伯维以14亿美元现金收购Aliada公司,获得后者血脑屏障(BBB)穿透技术及管线ALIA-1758。公开资料显示,ALIA-1758是一种针对AD的抗焦谷氨酸化β淀粉样蛋白(3pE-Aβ)的抗体,目前ALIA-1758正在进行Ⅰ期临床试验。

相较于中国庞大的AD患者人群,目前本土药企在AD研发上的投入还较少,主要源于前期各大跨国药企均折戟AD药物研发,整体研发难度较大。AD药物虽有“研发黑洞”之称,但面对巨大的市场潜力,目前国内各大药企也并没有放弃这一治疗领域。

国内创新药龙头企业恒瑞医药也在该领域持续发力,其自主研发的Aβ单抗SHR-1707目前已进展至II期临床。2023年3月,据恒瑞医药介绍,SHR-1707注射液用于治疗早期AD的Ib期临床试验在中国科学技术大学附属第一医院完成了首例患者入组及给药。

先声药业则是License-in了两款AD创新药,目前在国内AD研发上进展靠前。2021年6月,先声药业与Vivoryon达成超5亿美元的合作,获得相关药物在大中华区开发和商业化权益,并于2022年在国内获批临床试验。根据协议,先声药业将获许在大中华地区开发和商业化两种由Vivoryon公司开发的AD药物,分别是处于临床IIb期的靶向N3pE的口服小分子谷氨酰肽环转移酶(QPCT)抑制剂Varoglutamstat(PQ912)和处于临床前研究阶段的单克隆N3pE抗体PBD-C06。

业内观点分析认为,目前AD治疗药物作为蓝海市场仍有较大的挖掘空间,随着业界对AD病理机制的深入理解,有望出现更多创新和有效的治疗方法,在为患者带来新希望的同时,也将拓展AD市场的更大发展空间和商业潜力。