中国创新药产业迅速崛起,终端销售表现如何?

中国创新药全球竞争力凸显

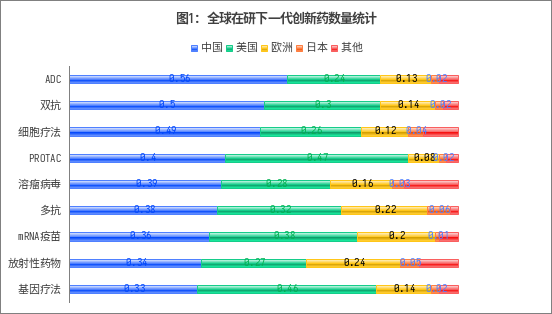

中国创新药在研数量冲到全球第一。从具体数据看,在ADC赛道,中国占比达56%,超过其他国家;双抗领域,中国占比50%,与其他地区平分秋色;细胞疗法、溶瘤病毒、多抗、放射性药物领域,中国占比也分别达46%、39%、38%、34%,均处于全球领先梯队。

不过基因疗法,中国占比33%,美国46%;小核酸药物中国占比25%,未来仍有发展潜力。

此外,在双抗、ADC、细胞疗法、多抗、溶瘤病毒、mRNA疫苗、放射性药物赛道上,中国的占比都超过了欧洲和日本。在基因疗法和PROTAC(蛋白降解剂)领域,中国也远超欧洲和日本,略低于美国。

中国创新药已经从“跟跑”逐渐转向“并跑”,甚至在部分领域实现“领跑”。

数据来源:医药魔方

中国创新药受海外市场青睐

中国企业的优势赛道在出海交易中凸显巨大优势。多个ADC品种的海外授权不仅给企业带来可观的财务回报,更为中国创新药企赢得国际声誉。

图2:Lisense out交易类型(以数量统计)

数据来源:医药魔方,统计截至为2025年8月22日

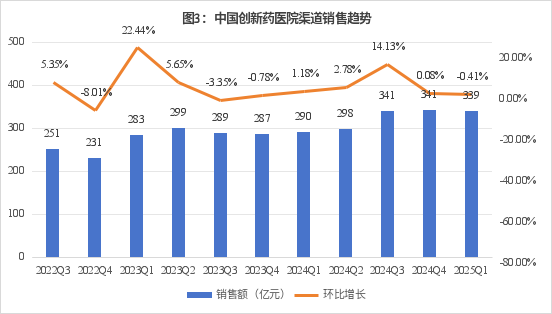

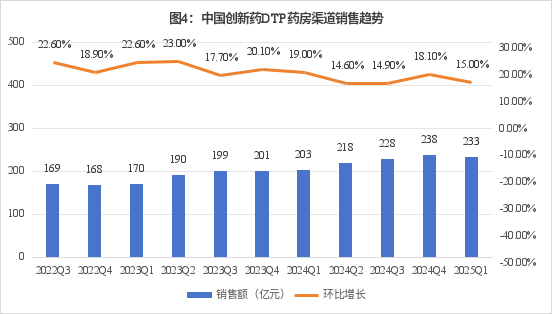

创新药终端销售格局趋势及变化

创新药在中国市场的终端销售表现又如何呢?本文从医院销售和DTP药房两个渠道来观察。

从2022年第三季度到2025年第一季度的环比增长数据来看,医院销售市场有一定波动。2022年第四季度环比增长-8.01%,出现下滑;2023年第一季度又迎来大幅反弹,环比增长达22.44%;之后的几个季度,增长速度有所放缓,在2023年第三季度、2024年第四季度和2025年第一季度出现小幅负增长。

变化可能和医院采购周期、政策调整以及患者用药需求的阶段性变化有关。

数据来源:药智网;说明:统计范围为境内生产创新药的医院销售

数据来源:中康CMH-DTP市场监测

再来看看院外市场的表现。从2022年第三季度到2025年第一季度,DTP药房销售环比增长始终保持在14%以上,大部分季度在18%左右;2022年第三季度、2023年第一季度更是达到22.6%的高增长;2025年第一季度,DTP药房销售额达233亿元,同比增长15.0%,创新药在DTP市场保持双位数增长态势。

数据来源:中康CMH-DTP市场监测

2025年第一季度DTP药房销售TOP10品种中,排名第一的是奥希替尼,EGFR靶点明星产品,主要用于治疗肺癌,保持稳定领先地位;排名第二的是司库奇尤单抗,常用于治疗银屑病等自身免疫性疾病;排名第三的是帕博利珠单抗,相比上一个周期排名上升2位,表现出色;度普利尤单抗和曲妥珠单抗排名也上升了2位;而阿美替尼、贝伐珠单抗、伏美替尼和安罗替尼的排名有所下降;胸腺法新的排名上升幅度最大——上升6位,成为榜单“黑马”。

政策通过审批加速、医保扩容等为创新药铺路。随着商保补充机制、医院考核改革等配套措施落地,预计未来几年,创新药在医院市场的份额将快速提升,成为驱动医疗健康产业升级的核心力量。

在院外市场,结合产品生命周期,企业将进一步锁定在DTP药房具备增长潜力的品种。随着人们健康意识提高和对优质药物需求的增加,慢病类创新药——如癌症、高血压、糖尿病、类风湿关节炎等慢性病在DTP药房的销售前景非常广阔。